Was sind Elementarschäden?

Elementarschäden sind Schäden, die durch Naturgewalten entstehen. Dazu gehören:

- Überschwemmung

- Erdbeben

- Erdrutsch

- Erdsenkung

- Lawinen

- Schneedruck

- Vulkanausbruch

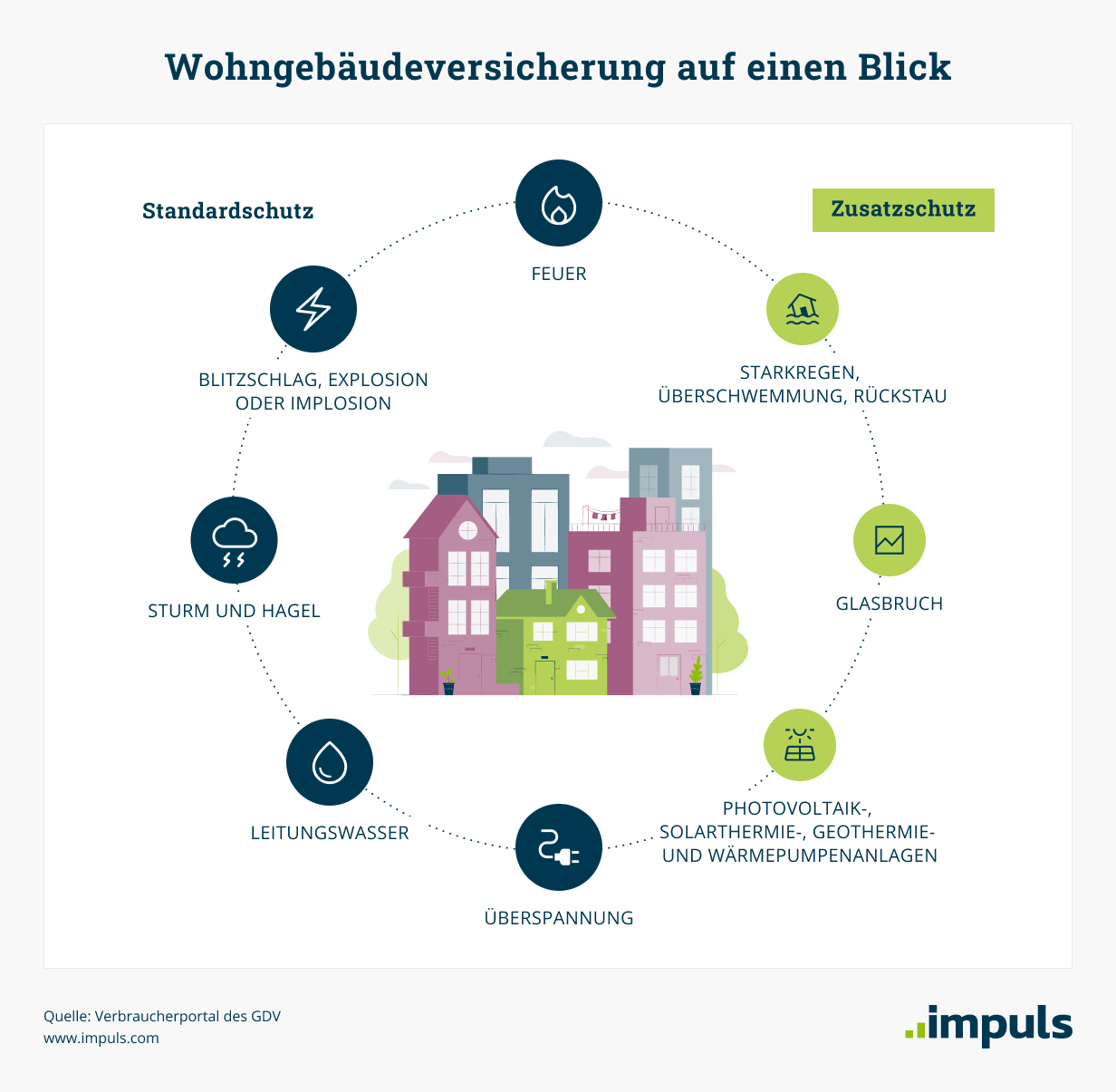

Schäden, die aufgrund dieser extremen Wetterereignisse entstehen, müssen Sie über eine Elementarversicherung (auch Elementarschadenversicherung oder Zusatzschutz "erweiterte Naturgefahren" genannt) abdecken. Häufig auftretende Wetterphänomene wie Sturm, Hagel oder Blitzschlag sind über die Wohngebäudeversicherung und Hausratversicherung versichert.

Was ist eine Elementarschaden-Versicherung?

Eine Elementarversicherung ist meist als Ergänzung zur Wohngebäudeversicherung und Hausratversicherung wählbar. Es gibt aber auch eigenständige Policen der Elementarversicherung. Sie versichert Ihr Haus oder Ihre Wohnung gegen Elementarschäden, zum Beispiel infolge einer Überschwemmung, eines Erdrutsches oder einer Lawine. Ohne eine Elementarschadenversicherung ist Ihr Eigentum nicht gegen diese Gefahren abgesichert.

Elementarschäden in der Wohngebäudeversicherung

Die Wohngebäudeversicherung bezahlt Schäden an Ihrem Haus, die durch Feuer, Blitz, Sturm, Hagel, Leitungswasser oder Überspannung entstehen. Möchten Sie das Gebäude zusätzlich auch für den Fall einer Überschwemmung, Schäden durch Starkregen, Erdrutsch, Schnee und Lawinen absichern, brauchen Sie den Zusatzschutz der Elementarschadenversicherung.

Elementarschäden in der Hausratversicherung

Die Hausratversicherung schützt die beweglichen Gegenstände in Ihrem Haus oder Ihrer Wohnung auch bei Schäden durch Naturgewalten, zum Beispiel durch Sturm, Hagel oder Feuer. Allerdings sind auch hier Schäden durch Überschwemmung, Starkregen und Schnee ausgeschlossen, wenn Sie nicht zusätzlich eine Elementarschadenversicherung abschließen.

Elementarversicherung – was ist versichert?

- Grundsätzlich sind in der Elementarversicherung Schäden versichert, die durch Überschwemmung, Erdrutsch, Schneedruck und Lawinen entstehen. Auch Schäden durch Erdbeben und Vulkanausbruch sind abgedeckt, auch wenn das Risiko in Deutschland gering ist.

- Bei Erdrutsch, Erdsenkung und Erdbeben gilt: Diese Ereignisse sind nur abgesichert, wenn es sich um ein Naturereignis handelt. Wird das Geschehen durch Menschen verursacht (zum Beispiel durch Bauarbeiten oder Kohleabbau), besteht kein Versicherungsschutz.

- Schäden aufgrund einer Überschwemmung sind versichert, wenn sie durch Starkregen oder ein Gewässer, das über die Ufer tritt, verursacht wird. Wenn dadurch Grundwasser an die Oberfläche und ins Haus gelangt, ist das ebenfalls versichert. Dringt allerdings Grundwasser von unten in das Mauerwerk ein, handelt es sich nicht um einen versicherten Schaden.

- Das gilt bei einem Rückstau: Ein Rückstau liegt vor, wenn Wasser durch Abflussrohre in das Gebäude eindringt. Wird der Rückstau durch Regen oder Überschwemmung verursacht, sind die Schäden versichert, wenn eine funktionstüchtige Rückstausicherung vorhanden war.

- Schäden durch Schneedruck und Lawinen sind versichert, außer der Schnee löst sich von Bäumen.

Diese Kosten übernimmt die Wohngebäudeversicherung bei Elementarschäden:

- Reparaturen im und am Haus sowie an Nebengebäuden (zum Beispiel Garage)

- Trockenlegung und Sanierung

- Abrisskosten

- Konstruktion und Bau eines gleichwertigen Gebäudes

- Zusätzlich versicherbar sind zum Beispiel Kosten für eine vorübergehende Unterkunft oder Mietausfälle

Diese Kosten übernimmt die Hausratversicherung bei Elementarschäden:

- Reparaturkosten für beschädigten Hausrat

- Wiederbeschaffungswert, wenn Gegenstände komplett zerstört wurden

Ist eine Elementarversicherung notwendig?

Als Hausbesitzer sollten Sie sich unbedingt ausreichend gegen Schäden durch Unwetter und Extremwetter absichern. Dazu gehören auch Elementarschäden, auch wenn das Gebäude nicht in einem Hochwasserrisikogebiet steht. Denn Überschwemmungen oder Erdrutsche durch Starkregen können überall vorkommen und häufen sich in den letzten Jahren. Wenn Sie eine Wohngebäudeversicherung abgeschlossen haben, überprüfen Sie, ob Sie ausreichend gegen Naturgefahren abgesichert sind und ergänzen Sie sie ggf. durch eine Elementarversicherung.

Brauchen Mieter eine Elementarversicherung?

Als Mieter müssen Sie sich um eine Hausratversicherung kümmern, die Ihren Hausrat gegen Diebstahl, Vandalismus und Unwetterschäden versichert. Allerdings sind Elementarschäden nicht automatisch in der Hausratversicherung enthalten. Wird also beispielsweise der Keller überflutet, greift für die Sanierung der Kellerräume zwar die Wohngebäudeversicherung des Hauseigentümers, allerdings kommt diese nicht für dort gelagerte Gegenstände auf.

Sind Elementarschäden in Ihrer Hausratversicherung nicht enthalten, müssen Sie Schäden an Möbeln, Elektronikgeräten und sonstigen Gegenständen aus eigener Tasche bezahlen, wenn Sie durch Starkregen oder Überschwemmung erfolgen.

Elementarversicherung: Auf die Beratung kommt es an

Damit im Schadenfall Ihr Haus oder Ihre Wohnung ausreichend abgesichert sind, kommt es auf eine gute Risikoeinschätzung und Beratung rund um die verschiedenen Versicherungslösungen an. Unsere Versicherungsexperten helfen Ihnen dabei gerne weiter, beraten Sie unabhängig und berechnen verschiedene Angebote für Sie. Vereinbaren Sie einfach online ein kostenloses Beratungsgespräch.