Warum sollten Sie private Krankenversicherungen vergleichen?

Es lohnt sich, private Krankenversicherungen (PKV) zu vergleichen, da Sie so die beste Versicherung für Ihre individuelle Situation finden. Jeder Versicherer hat unterschiedliche Tarife und Leistungen. Manche bieten besonders umfangreiche Behandlungen an, während andere besonders günstige Prämien haben.

Durch den PKV-Vergleich können Sie den Tarif in der privaten Krankenversicherung finden, der am besten zu Ihren medizinischen Bedürfnissen passt. Ein Vergleich kann sich auch finanziell lohnen, da zwischen dem günstigsten und dem teuersten Tarif mehrere Hundert Euro monatlich liegen können. Die optimale Krankenversicherung sollte die beste medizinische Versorgung bieten, ein gutes Preis-Leistungsverhältnis haben und im Alter zu keiner finanziellen Last werden.

Nehmen Sie sich daher für den Vergleich der verschiedenen Anbieter in der privaten Krankenversicherung ausreichend Zeit und lassen Sie sich von unseren Experten beraten.

In 2 Minuten zur passenden Krankenversicherung

Die private Krankenversicherung steht in der Regel nur Selbstständigen sowie Arbeitnehmern mit einem Einkommen oberhalb der Versicherungspflichtgrenze (2026: 77.400 € jährlich / 2025: 73.800 €) offen. Bei erfüllter Voraussetzung besteht Wahlfreiheit zwischen der gesetzlichen und privaten Krankenversicherung.

Mit unserem Schnellrechner finden Sie in kürzester Zeit heraus, welche Krankenversicherung für Sie infrage kommt. Er basiert auf wenigen Angaben und liefert sofort ein klares Ergebnis – schnell, unverbindlich und kostenlos.

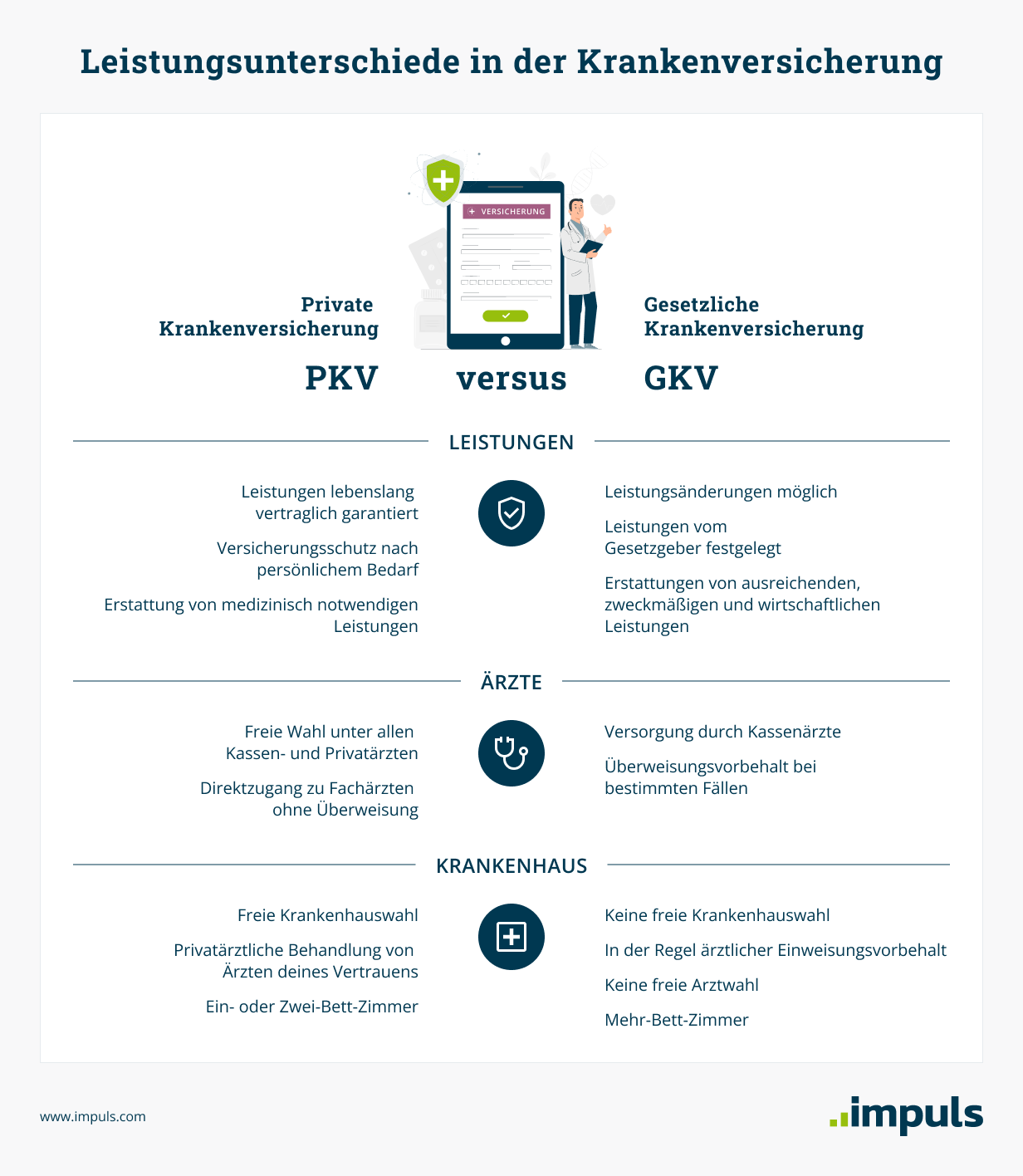

Vorteile der privaten Krankenversicherung

Die private Krankenversicherung hat einige Vorteile, zum Beispiel umfangreichere Leistungen bei Klinikaufenthalten oder lebenslang garantierte Leistungen. Hier ein detaillierter Überblick:

✓ Bessere medizinische Versorgung: Chefarztbehandlung, Ein-/Zweibettzimmer, hochwertige Medikamente und individuelle Therapien.

✓ Schnellere Arzttermine: Besonders bei Fachärzten profitieren Privatversicherte oft von kürzeren Wartezeiten.

✓ Freie Arzt- und Krankenhauswahl: Sie entscheiden selbst, wo und von wem Sie behandelt werden.

✓ Individueller Versicherungsschutz: Tarife lassen sich nach persönlichen Bedürfnissen gestalten.

✓ Hohe Kostenerstattung: Volle Leistungen z.B. bei Zahnbehandlungen und Zahnersatz.

✓ Keine oder geringe Zuzahlungen: Viele Tarife übernehmen Leistungen vollständig.

✓ Altersrückstellungen: Beiträge können im Alter stabil gehalten werden.

✓ Beitragsrückerstattung: Wer keine Leistungen in Anspruch nimmt, kann Geld zurückbekommen.

✓ Lebenslanger Schutz: Einmal versichert, gilt die Absicherung dauerhaft – ohne Kündigung durch den Versicherer.

✓ Sondertarife für bestimmte Berufsgruppen: Vorteile für Beamte, Ärzte, Selbstständige und Studenten.

Was kostet eine private Krankenversicherung?

Die Kosten einer privaten Krankenversicherung werden für Angestellte und Selbständige unterschiedlich berechnet:

Kosten für Angestellte:

- Beitragsbemessung: Unabhängig vom Einkommen, basierend auf Alter, Gesundheitszustand und gewähltem Tarif.

- Arbeitgeberzuschuss: Angestellte erhalten einen Zuschuss vom Arbeitgeber zur PKV, der bis zu 50 % des Beitrags ausmachen kann.

Kosten für Selbständige:

- Beitragsbemessung: Ebenfalls unabhängig vom Einkommen, aber ebenfalls basierend auf Alter, Gesundheitszustand und gewünschtem Leistungsumfang.

- Kein Arbeitgeberzuschuss: Selbständige erhalten keinen Zuschuss und müssen den vollen Beitrag selbst tragen.

- Freie Wahl: Sie müssen sich nicht an die Jahresarbeitsentgeltgrenze halten und können sich unabhängig vom Einkommen privat versichern.

Kosten für Beamte:

- Beitragsbemessung: Ebenfalls unabhängig vom Einkommen, aber ebenfalls basierend auf Alter, Gesundheitszustand und gewünschtem Leistungsumfang.

- Kein Arbeitgeberzuschuss: Selbständige erhalten keinen Zuschuss und müssen den vollen Beitrag selbst tragen.

- Freie Wahl: Sie müssen sich nicht an die Jahresarbeitsentgeltgrenze halten und können sich unabhängig vom Einkommen privat versichern.

Kosten für Studenten:

- Beitragsbemessung: Ebenfalls unabhängig vom Einkommen, aber ebenfalls basierend auf Alter, Gesundheitszustand und gewünschtem Leistungsumfang.

- Kein Arbeitgeberzuschuss: Selbständige erhalten keinen Zuschuss und müssen den vollen Beitrag selbst tragen.

- Freie Wahl: Sie müssen sich nicht an die Jahresarbeitsentgeltgrenze halten und können sich unabhängig vom Einkommen privat versichern.

Worauf beim Vergleich der privaten Krankenversicherung achten?

Überlegen Sie, welche Leistungen Ihnen wichtig sind und welche zu Ihrer persönlichen Lebenssituation passen. Beim Vergleich von privaten Krankenversicherungen sind z.B. folgende Leistungen empfehlenswert:

- Grundabsicherung: Umfang der Basisleistungen wie ambulante Behandlung, stationärer Aufenthalt, Medikamente.

- Zahnbehandlungen: Übernahme von Kosten für Zahnbehandlungen und Zahnersatz.

- Heilpraktiker: Erstattung für alternative Behandlungsmethoden.

- Sehhilfen: Kostenübernahme für Brillen oder Kontaktlinsen.

- Auslandsschutz: Deckung im Ausland, insbesondere außerhalb der EU.

- Selbstbeteiligung: Höhe der Kosten, die du selbst tragen musst.

- Beitragsrückerstattung: Erstattung bei Leistungsfreiheit.

- Wahlleistungen: Ein- oder Zweibettzimmer im Krankenhaus, Chefarztbehandlung.

- Psychotherapie: Umfang der Kostenübernahme für psychologische Behandlungen.

- Vorsorge und Prävention: Kosten für Vorsorgeuntersuchungen und Gesundheitskurse.

- Krankentagegeld: Absicherung des Einkommens bei Arbeitsunfähigkeit.

- Beiträge: Ist der Beitrag für die enthaltenen Leistungen im Vergleich zu anderen Anbietern angemessen? Können Sie einen Selbstbehalt wählen, um die Beiträge zu senken?

- Service: Welche Services bietet der Versicherer an? Wie ist der Kundenservice erreichbar? Gibt es z.B. Online-Dienste und Apps, sodass Sie Ihre Rechnungen unkompliziert einreichen können?

- Beitragsentwicklung: Beziehen Sie in Ihren Vergleich auch die Entwicklung der PKV-Beiträge im Alter mit ein. Viele Versicherer bieten einen Beitragsentlastungstarif an. Das bedeutet, dass Sie einen Zusatzbeitrag bezahlen, der verzinslich angelegt wird und im Rentenalter dafür sorgt, dass die Beiträge sinken.

Private Krankenversicherung vergleichen – Schritt für Schritt

Um Ihnen die Suche nach der besten privaten Krankenversicherung zu erleichtern, haben wir eine Schritt-für-Schritt-Anleitung erstellt:

- Persönliche Bedürfnisse: Machen Sie sich zunächst Gedanken, welche Leistungen für Sie und ihre persönliche Situation relevant sind – z.B. Zahnersatz und Chefarztbehandlung.

- Unabhängige Beratung: Ziehen Sie in Betracht, einen unabhängigen Versicherungsmakler zu konsultieren, der Ihnen eine maßgeschneiderte Auswahl bieten kann, die genau auf Ihre Bedürfnisse zugeschnitten ist. Lassen Sie sich alle Details und Feinheiten der Tarife erklären, um die für Sie passende Versicherung zu finden.

- Gesundheitsfragen: Gemeinsam mit Ihrem Berater gehen Sie im Beratungsgespräch einen Fragebogen mit Gesundheitsfragen durch. Dieser ist wichtig, da die Versicherungen eine Gesundheitsprüfung vornehmen. Suchen Sie daher relevante Diagnosen und Befunde im Vorfeld heraus.

- Leistungsdetails prüfen: Achten Sie gemeinsam mit Ihrem Berater darauf, ob die Tarife Ihre gewünschten Leistungen auch abdecken und welche Bedingungen dafür gelten. Überprüfen Sie außerdem, ob es Tarife mit Selbstbeteiligung gibt, die günstiger sein können, und ob diese Option für dich sinnvoll ist.

- Service und Qualität: Bewertungen und Erfahrungsberichte anderer Kunden können Aufschluss über den Service der Versicherer geben. Hier können Sie auch auf die Erfahrungswerte Ihres Beraters vertrauen.

PKV-Vergleich: Die besten privaten Krankenversicherungen

Wir haben die besten Tarife unterschiedlicher Anbieter für alle Gruppen verglichen. Die Angebote reichen von Basis- bis Premium-Tarifen und liefern eine erste Orientierung. Hier eine Überblick, wie sich die Tarife – je nach den eigenen Bedürfnissen – unterscheiden.

Basis-Tarif: Für Sparsame

Der Basis-Tarif beinhaltet die grundlegenden Leistungen einer privaten Krankenversicherung zu einem günstigen Beitrag. Er enthält in der Regel eine höhere Selbstbeteiligung, die Unterbringung im Mehrbettzimmer im Krankenhaus sowie eingeschränkte Zusatzleistungen wie beim Zahnersatz. Der Tarif richtet sich an Personen, die bewusst auf Komfort zugunsten eines niedrigeren Beitrags verzichten.

Komfort-Tarif: Für Preis-/Leistungsbewusste

Der Komfort-Tarif bietet ein ausgewogenes Verhältnis zwischen Beitrag und Leistung. Die Selbstbeteiligung fällt z.B. geringer aus als im Basis-Tarif und es werden mehr Leistungen im Bereich Zahnersatz übernommen. Versicherte profitieren außerdem von einer umfangreicheren Versorgung, ohne den Beitrag zu stark zu belasten. Damit eignet sich dieser Tarif besonders für Menschen, die Wert auf solide medizinische Leistungen zu einem fairen Preis legen.

Premium-Tarif: Für Anspruchsvolle

Versicherte profitieren mit dem Premium-Tarif von exklusiven Leistungen wie Ein- oder Zweibettzimmern im Krankenhaus, einer möglichen Chefarztbehandlung sowie einer sehr geringen oder vollständig entfallenden Selbstbeteiligung. Auch bei Zahnersatz und weiteren Gesundheitsleistungen sind die Leistungen deutlich umfangreicher. Diese Tarifstufe eignet sich daher vor allem für Menschen, die besonderen Wert auf einen lückenlosen Versicherungsschutz legen.

Die besten PKV-Tarife für Angestellte

Basis-Tarif:

- Mehrbett-Zimmer

- 75 % Zahnersatz

- Selbstbeteiligung: 600 €

241,31 €

monatlich

Komfort-Tarif:

- Mehrbett-Zimmer

- 80 % Zahnersatz

- Selbstbeteiligung: 0 €

276,83 €

monatlich

Premium-Tarif:

- Ein-/Zweibett-Zimmer und Chefarztbehandlung

- 90 % Zahnersatz

- Selbstbeteiligung: 300 €

359,03 €

monatlich

Die angegebenen monatlichen Beiträge zeigen den Arbeitnehmeranteil (50 %), da der Arbeitgeber die Hälfte übernimmt.

PKV-Tarife für Angestellte: Viel Leistung bei überschaubarem Eigenanteil

Bei Angestellten fällt vor allem auf, dass die Beiträge vergleichsweise niedrig sind – das liegt am Arbeitgeberzuschuss, der rund 50 % übernimmt.

- Basis-Tarif (241 €): Der günstigste Einstieg bietet solide Grundleistungen, allerdings mit Einschränkungen wie Mehrbettzimmer und nur 75 % Zahnersatz. Die Selbstbeteiligung von 600 € senkt den Beitrag, bedeutet aber höhere Eigenkosten im Leistungsfall.

- Komfort-Tarif (277 €): Für einen moderaten Aufpreis entfällt die Selbstbeteiligung komplett, gleichzeitig steigt die Zahnerstattung. Das macht den Tarif besonders attraktiv für Versicherte, die planbare Kosten bevorzugen.

- Premium-Tarif (359 €): Deutlich umfangreicherer Schutz mit Ein-/Zweibettzimmer und Chefarztbehandlung. Trotz höherem Beitrag bleibt der Eigenanteil durch den Arbeitgeberzuschuss vergleichsweise moderat.

Für Angestellte ist der Sprung vom Basis- zum Komfort- oder Premium-Tarif oft finanziell gut machbar – bei deutlich besseren Leistungen.

Die besten PKV-Tarife für Selbstständige

Basis-Tarif:

- Mehrbett-Zimmer

- 80 % Zahnersatz

- Selbstbeteiligung: 1.000 €

376,39 €

monatlich

Komfort-Tarif:

- Mehrbett-Zimmer

- 60 % Zahnersatz

- Selbstbeteiligung: 300 €

535,56 €

monatlich

Premium-Tarif:

- Ein-/Zweibett-Zimmer und Chefarztbehandlung

- 90 % Zahnersatz

- Selbstbeteiligung: 1.000 €

642,88 €

monatlich

PKV-Tarife für Selbstständige: Höhere Beiträge, dafür mehr Flexibilität

Selbstständige tragen den Beitrag vollständig selbst, was die Preisunterschiede deutlich spürbarer macht.

- Basis-Tarif (376 €): Günstiger Einstieg mit hoher Selbstbeteiligung (1.000 €) und soliden Leistungen. Gut geeignet für kostenbewusste Selbstständige mit geringem Leistungsbedarf.

- Komfort-Tarif (536 €): Auffällig ist hier die geringere Erstattung beim Zahnersatz (60 %) trotz höherem Beitrag. Der Vorteil liegt vor allem in der niedrigeren Selbstbeteiligung, sodass man besser mit den Kosten planen kann.

- Premium-Tarif (643 €): Umfassende Leistungen inklusive Chefarztbehandlung und hochwertiger Versorgung, jedoch kombiniert mit hoher Selbstbeteiligung.

Selbstständige müssen stärker zwischen Beitragshöhe und Leistungsniveau abwägen. Hohe Selbstbeteiligungen sind ein häufiger Hebel, um die Kosten zu senken.

Die besten PKV-Tarife für Beamte

Basis-Tarif:

- Mehrbett-Zimmer

- 100 % Zahnersatz

- Selbstbeteiligung: 10 € je Leistung

257,32 €

monatlich

Komfort-Tarif:

- Mehrbett-Zimmer

- 100 % Zahnersatz

- Selbstbeteiligung: 0 €

338,76 €

monatlich

Premium-Tarif:

- Mehrbett-Zimmer

- 100 % Zahnersatz

- Selbstbeteiligung: 0 €

358,07 €

monatlich

Beiträge inkl. 50 % Beihilfe

PKV-Tarife für Beamte: Günstige Beiträge durch Beihilfe

Durch die Beihilfe des Dienstherrn müssen Beamte nur einen Teil der Kosten absichern. Das spiegelt sich in den vergleichsweise niedrigen Beiträgen wider.

- Basis-Tarif (257 €): Bereits mit sehr starken Leistungen (100 % Zahnersatz) ausgestattet, bei minimaler Selbstbeteiligung.

- Komfort-Tarif (339 €): Ohne Selbstbeteiligung und mit insgesamt sehr ausgewogenem Leistungsniveau – häufig die attraktivste Wahl.

- Premium-Tarif (358 €): Nur geringfügig teurer, aber mit einer noch besseren Gesamttarifbewertung.

Bei Beamten sind bereits günstige Tarife leistungsstark. Der Mehrpreis für bessere Tarife ist vergleichsweise gering, sodass sich Premium-Tarife besonders lohnen.

Die besten PKV-Tarife für Studenten

Basis-Tarif:

- Mehrbett-Zimmer

- 75 % Zahnersatz

- Selbstbeteiligung: 480 €

119,75 €

monatlich

Komfort-Tarif:

- Mehrbett-Zimmer

- 80 % Zahnersatz

- Selbstbeteiligung: 500 €

154,16 €

monatlich

Premium-Tarif:

- Ein-/Zweibett-Zimmer und Chefarztbehandlung

- 80 % Zahnersatz

- Selbstbeteiligung: 300 €

206,63 €

monatlich

Quelle Tarifbewertung: psponline, Februar 2026; Berechnungsgrundlage: Angestellte, Selbstständige und Beamte: 35 Jahre, Studenten: 20 Jahre; Versicherungsbeginn: 01. März 2026; Grundlage für die Bewertungen sind die Tarifbedingungen der Gesellschaften. Zu den wichtigsten Merkmalen gehören u.a., wie viel Prozent der Kosten übernommen werden, bis zu welchem Betrag die Leistungen gedeckt sind, ob andere Leistungen vorausgehen müssen und ob Besonderheiten gelten.

PKV-Tarife für Studenten: Günstiger Einstieg mit Ausbaupotenzial

Studenten profitieren von besonders niedrigen Einstiegsbeiträgen, da sie jung sind und geringe Risiken mitbringen.

- Basis-Tarif (120 €): Sehr günstiger Einstieg mit solider Grundabsicherung, aber Einschränkungen bei den Leistungen.

- Komfort-Tarif (154 €): Etwas bessere Leistungen, aber weiterhin mit Selbstbeteiligung – sinnvoll für Studierende, die die Selbstbeteiligung auch wirklich tragen können.

- Premium-Tarif (207 €): Deutlich höherer Leistungsumfang mit besseren Krankenhausleistungen bei weiterhin moderatem Beitrag.

Für Studierende lohnt sich oft ein höherwertiger Tarif, da der Mehrbeitrag überschaubar ist und langfristig bessere Leistungen sichert.

PKV-Vergleich: Wir übernehmen das für Sie

Im Tarifdschungel mit Tausenden Tarifvarianten ist es manchmal schwierig, den Durchblick zu behalten. Die gute Nachricht: Als Versicherungsmakler übernehmen wir das für Sie. Unser Experten vergleichen die verschiedenen Angebote und Tarife der privaten Krankenversicherung und behalten dabei immer Ihre persönliche Situation im Blick. Vereinbaren Sie gleich Ihr kostenloses und unverbindliches Beratungsgespräch.