Ist die PKV im Alter noch bezahlbar?

Mit dem Renteneintritt verändert sich die finanzielle Situation. Die Beiträge zur privaten Krankenversicherung (PKV) bleiben jedoch bestehen und steigen ähnlich wie bei der gesetzlichen Krankenversicherung (GKV) im Laufe der Jahre weiter an.

Viele fragen sich deshalb zurecht, ob die PKV auch langfristig noch bezahlbar ist. Die gute Nachricht: Wer frühzeitig vorsorgt und seine Optionen kennt, kann auch im Alter von den Vorteilen der privaten Krankenversicherung profitieren. In diesem Ratgeber zeigen wir, worauf es ankommt und welche Möglichkeiten Sie haben, Ihre Beiträge im Alter zu senken.

Vor- und Nachteile einer privaten Krankenversicherung im Alter

| Vorteile PKV im Alter |

Nachteile PKV im Alter |

|---|---|

|

|

|

|

|

|

|

In 2 Minuten zur passenden Krankenversicherung

Finden Sie in kürzester Zeit heraus, ob eine gesetzliche oder private Krankenversicherung besser zu Ihnen passt. Unser Schnellrechner basiert auf wenigen Angaben und liefert sofort ein klares Ergebnis – schnell, unverbindlich und kostenlos.

Wie viel kostet eine PKV im Alter?

Während sich in der gesetzlichen Krankenversicherung der Beitrag nach dem Einkommen und dem Zusatzbeitrag der Krankenkasse richtet, hängen die Beiträge in der privaten Krankenversicherung vom gewählten Leistungsumfang (z. B. Chefarztbehandlung oder Einbettzimmer), dem Eintrittsalter und dem Gesundheitszustand ab. Wie viel eine private Krankenversicherung im Alter letztlich kostet, kann man daher nicht pauschal beantworten. Auch, weil die Kosten von Jahr zu Jahr steigen.

Laut dem PKV-Verband kostet eine private Krankenversicherung 2026 im Schnitt 617 €. Der PKV-Beitrag im Alter liegt dabei meist zwischen 300 und 700 € pro Monat. So zahlt eine 70-jährige Rentnerin z. B. ca. 670 € monatlich (ohne Selbstbeteiligung). Passt man den Tarif an, kann der Beitrag deutlich niedriger sein und bei 450 € monatlich liegen – diesmal mit Selbstbeteiligung. Allerdings müssen Sie dann auch damit rechnen, dass Sie für Behandlungen mehr aus eigener Tasche bezahlen. Lassen Sie sich dazu am besten von einem Experten ausführlich beraten. Er hilft ihnen, den für Sie besten Tarif zu finden.

Wie hoch sind PKV-Beiträge für Beamte im Alter?

Die PKV-Beiträge für Beamte im Alter sind in der Regel deutlich niedriger als für andere Personengruppen, da Beamte Anspruch auf Beihilfe haben. Die Beihilfe übernimmt je nach Bundesland und Familienstand 50 bis 70 % der Krankheitskosten. Ein Beamter zahlt entsprechend den Restkostenanteil.

Beispiele: PKV-Beiträge für Beamte im Alter

- Bei einer Beihilfe von 50 % zahlt ein Beamter 200 bis 400 € monatlich.

- Bei einer Beihilfe von 70 % zahlt er nur noch 100 bis 250 € monatlich.

- Diese Beiträge können je nach Tarif, Selbstbehalt und Leistungsumfang variieren.

Warum steigen PKV-Beiträge im Alter?

Steigende Ausgaben im Gesundheitswesen treiben die Beiträge im Alter in die Höhe – wenn auch nicht so stark wie im Berufsleben. So führen beispielsweise neue Therapien, teure Medikamente, ambulante Behandlungen und der medizinische Fortschritt dazu, dass sowohl gesetzliche als auch private Krankenversicherungen ihre Beiträge anpassen müssen. Besonders Klinikaufenthalte sind heute deutlich teurer, weil sie zu einem großen Teil pflegerische Leistungen beinhalten. Gerade diese Pflegekosten sind in den letzten Jahren um 37,5 Prozent pro Pflegetag gestiegen.

So müssen sich auch 2026 viele Privatversicherte auf höhere Kosten einstellen. Laut dem PKV-Verband steigen die Beiträge durchschnittlich um 13 Prozent. Zum Vergleich: 2025 sind es 18 Prozent. Betroffen sind etwa 60 Prozent der Versicherten. Und auch die Pflegepflichtversicherung wird angepasst: mit Beihilfe um 6 Prozent, ohne Beihilfe um 16 Prozent. Trotz der Erhöhungen bleibt die PKV aber laut Verband günstiger als die gesetzliche Krankenversicherung.

Während in der GKV Beiträge erhöht werden, sobald die Ausgaben steigen, sind die Beitragsanpassungen in der privaten Krankenversicherung gesetzlich nur dann erlaubt, wenn die tatsächlichen Kosten die kalkulierten um mindestens 10 Prozent übersteigen. Dies wird durch einen unabhängigen Treuhänder geprüft.

Was kann man gegen hohe PKV-Beiträge im Alter tun?

1. Altersrückstellungen

Während es in der GKV Leistungskürzungen bei gleichbleibendem Beitrag gibt, werden die vereinbarten Leistungen in der PKV ein Leben lang garantiert. Um dies zu leisten, sorgt die private Krankenversicherung mit sogenannten Altersrückstellungen finanziell vor. Dabei handelt es sich um Rücklagen, die die Krankenversicherung für jeden Versicherten bildet und am Kapitalmarkt anlegt. Der Überschuss dient dazu, die Beiträge in der privaten Krankenversicherung im Alter möglichst stabil zu halten und die steigenden Gesundheitskosten ausgleichen. Das heißt, Sie zahlen in jüngeren Jahren mehr, um ab dem 65. Lebensjahr von niedrigeren Beiträgen zu profitieren.

Gleichzeitig gilt dabei: Je früher Sie in die PKV eintreten, desto länger ist die Ansparphase und umso günstiger wird Ihr Beitrag im Alter.

Ganz anders sieht es bei der gesetzlichen Krankenversicherung aus. Hier werden die eingezahlten Beiträge direkt für laufende Ausgaben verwendet – Rückstellungen für spätere Kosten, etwa im Alter, gibt es keine. Die GKV gerät dadurch immer mehr in die Krise, da Finanzlücken durch ständige Beitragserhöhungen, Leistungskürzungen oder Steuermittel ausgeglichen werden müssen.

2. Zusatzkosten fallen weg

Im Alter fallen einige Komponenten der PKV weg, sodass sich dadurch die Beiträge reduzieren:

- Sobald Sie Ihr 60. Lebensjahr erreicht haben, entfällt z. B. der gesetzliche Zuschlag in Höhe von 10 % auf Ihren Beitrag, der für die Altersrückstellungen diente.

- Falls Sie in Ihrem Vertrag ein Krankentagegeld vereinbart haben, fällt dieser Zusatz ebenfalls ab dem Renteneintritt weg.

- Außerdem können Sie gemeinsam mit einem Berater Ihre Tarifbausteine überprüfen und abwegen, welche Leistungen wirklich relevant sind. Durch den Wegfall einiger Leistungen kann ebenfalls der Beitrag reduziert werden.

3. Zuschuss im Rentenalter

Wenn Sie angestellt sind, entfällt zum Renteneintritt leider auch der Arbeitgeberzuschuss zur privaten Krankenversicherung, sodass Sie die volle Höhe nun selbst tragen müssen. Allerdings können Sie einen Zuschuss in Höhe von derzeit 8,55 % (ab 2026: ca. 8,75 %) bei der Deutschen Rentenversicherung beantragen, sofern sie eine Rente der gesetzlichen Rentenversicherung beziehen.

Selbstständige müssen mindestens fünf Jahre freiwillig in die Rentenversicherung eingezahlt haben, um den Zuschuss zu erhalten. Für die private Pflegeversicherung gibt es hingegen keinen Zuschuss.

4. Tarifwechsel

Privatversicherte haben das Recht, ihren Tarif innerhalb desselben Unternehmens zu wechseln. Der neue Tarif kann den gleichen oder einen reduzierten Versicherungsschutz bieten, ohne dass eine erneute Gesundheitsprüfung stattfindet. Achten Sie dabei jedoch mit Ihrem Berater darauf, dass Sie nicht auf wichtige Leistungen verzichten.

Wer noch mehr sparen möchte oder muss und nach dem 1. Januar 2009 in die private Krankenversicherung gewechselt ist, kann in den sogenannten Basistarif wechseln. Für Personen, die bereits vor diesem Datum privat versichert waren, steht der Standardtarif zur Verfügung. Beide Tarifvarianten bieten Leistungen, die weitgehend dem Niveau der gesetzlichen Krankenversicherung entsprechen. Auch die Kosten sind gedeckelt und dürfen den Höchstbeitrag der GKV nicht überschreiten.

5. Beitragsentlastungstarif

Einer der größten Hebel ist der Beitragsentlastungstarif, der als Zusatzbaustein zu Ihrem bestehenden PKV-Tarif hinzugefügt werden kann. Damit bezahlen Sie einen zusätzlichen Beitrag, der verzinslich angelegt wird und im Rentenalter für eine garantierte Beitragssenkung sorgt. Je früher Sie den Beitragsentlastungstarif abschließen, desto mehr sparen Sie im Ruhestand. Er wird übrigens vom Arbeitgeber bezuschusst und ist steuerlich ansetzbar.

6. Auf gute Beratung setzen

Lassen Sie sich zu Ihrer privaten Krankenversicherung immer von Experten beraten. Diese wissen am besten, wie Sie mit dem richtigen Tarif Beiträge sparen können oder wann z. B. ein Wechsel Sinn macht.

Gerade beim Beitragsentlastungstarif können Sie mit einem persönlichen Berater im Alter hohe Kosten vermeiden. Außerdem erkennen sie, welche Tarife im Alter schnell zur Kostenfalle werden. Bauen Sie daher gemeinsam mit Ihrem Berater von Beginn an eine solide Grundlage auf.

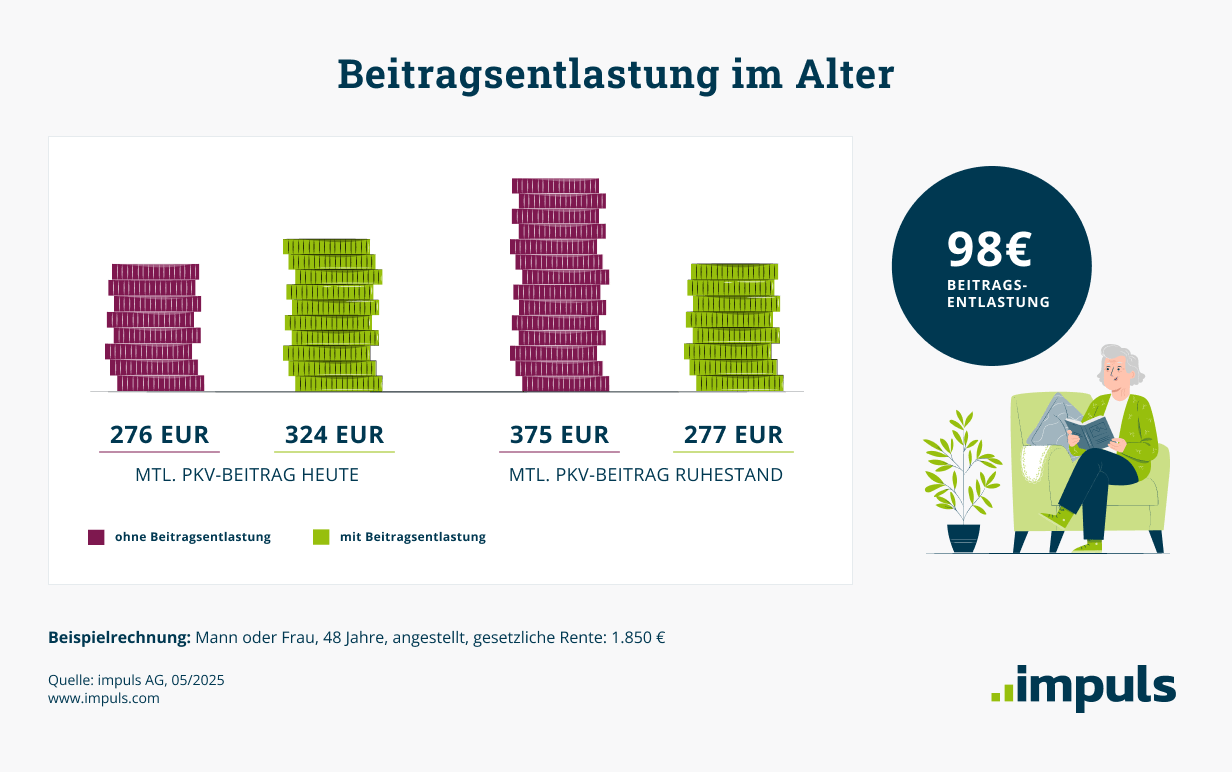

PKV-Beiträge im Alter: Beispiel

Die folgende Beispielrechnung zeigt, wie hoch die Beiträge im Alter mit und ohne Beitragsentlastungstarif aussehen können. Während eine 40-jährige, angestellte Person mit Beitragsentlastungstarif zwar 33 € mehr im Monat zahlt als ohne diesen Tarif, erhält sie dafür im Ruhestand eine Beitragsentlastung von 94 €. Sie zahlt später somit monatlich deutlich weniger für ihre PKV.

PKV-Beitrag mit und ohne Beitragsentlastungstarif

*Unverbindliche Beispielrechnung. Die angegebenen Beiträge können nicht garantiert werden. Die tatsächlichen Beiträge können ggf. von den hier gemachten Angaben abweichen.

*Unverbindliche Beispielrechnung. Die angegebenen Beiträge können nicht garantiert werden. Die tatsächlichen Beiträge können ggf. von den hier gemachten Angaben abweichen.

Persönliche Beratung zur privaten Krankenversicherung

Sie wollen sich über einen Wechsel in die private Krankenversicherung informieren oder erfahren, wie Sie Beiträge im Alter sparen können? Dann lassen Sie unsere Versicherungsexperten einen Blick darauf werfen. Sie überprüfen Ihren bestehenden Tarif oder berechnen Ihnen verschiedene Angebote zur privaten Krankenversicherung, damit Sie auch im Ruhestand optimal versichert sind. Vereinbaren Sie direkt eine kostenlosen und unverbindlichen Beratungstermin.