Was zahlt die Pflegeversicherung?

Die gesetzliche Pflegeversicherung übernimmt einen Teil der Kosten für

- einen ambulanten Pflegedienst oder

- die stationäre Pflege in einem Pflegeheim sowie

- Pflegegeld bei der Pflege durch Angehörige

Manche Leistungen der Pflegeversicherung können auch kombiniert werden, zum Beispiel die Kostenübernahme für den Pflegedienst und zusätzlich Pflegegeld für Angehörige. Wie hoch die Leistungen der Pflegeversicherung ausfallen, hängt davon ab, in welchen Pflegegrad der Pflegebedürftige eingestuft wird.

Wie viel Pflegegeld gibt es?

Aktuell erhalten Pflegebedürftige Pflegegeld in dieser Höhe (abhängig vom Pflegegrad):

| Pflegegrad | Pflegegeld |

|---|---|

| 1 | Kein Pflegegeld |

| 2 | 347 Euro |

| 3 | 599 Euro |

| 4 | 800 Euro |

| 5 | 990 Euro |

Pflegesachleistungen für Pflegedienste

Wenn Pflegebedürftige einen ambulanten Pflegedienst in Anspruch nehmen, bezeichnet man die Kosten dafür als Pflegesachleistungen. So hoch sind die Pflegesachleistungen:

| Pflegegrad | Pflegesachleistung |

|---|---|

| 1 | Keine Pflegesachleistung |

| 2 | 796 Euro |

| 3 | 1.497 Euro |

| 4 | 1.859 Euro |

| 5 | 2.299 Euro |

Leistungen der Pflegeversicherung für ein Pflegeheim

Müssen Pflegebedürftige vollstationär in einem Pflegeheim untergebracht werden, erhalten sie einen monatlichen Zuschuss je nach Pflegegrad:

| Pflegegrad | Zuschuss Pflegeheim |

|---|---|

| 1 | Keine Leistung |

| 2 | 805 Euro |

| 3 | 1.319 Euro |

| 4 | 1.855 Euro |

| 5 | 2.096 Euro |

Pflegezusatzversicherung: Leistungen und Beiträge im Vergleich

Pflegebedürftigkeit kann jeden treffen – umso wichtiger ist es, frühzeitig für den Ernstfall vorzusorgen. Ein Tarifvergleich bei den Pflegezusatzversicherungen hilft, den richtigen Schutz zu finden und die Versorgungslücke zu schließen. Unser Überblick gibt eine erste Orientierung:

- Tagessatz max. 133€/Tag

- 10 % ab Pflegegrad 1 (entspricht 150 €)

- Beitragsfreistellung ab Pflegegrad 3

30,54 €

monatlich

- Tagessatz max. 150€/Tag

- 20 % ab Pflegegrad 1 (entspricht 300 €)

- Beitragsfreistellung ab Pflegegrad 5

55,95 €

monatlich

- Tagessatz max. 150€/Tag

- Schon 50 % ab Pflegegrad 1 und volle Leistung ab Pflegegrad 2

- Beitragsfreistellung ab Pflegegrad 4

84,15 €

monatlich

Quelle Tarifbewertung: psponline, Februar 2026; Berechnungsgrundlage: Angestellter, 35 Jahre; Versicherungsbeginn: 01. Januar 2026; Grundlage für die Bewertung sind die Tarifbedingungen der Gesellschaften. Zu den wichtigsten Tarifmerkmalen gehören u.a., wie viel Prozent der Kosten übernommen werden, bis zu welchem Betrag die Leistungen gedeckt sind, ob andere Leistungen vorausgehen müssen und ob Besonderheiten gelten.

Welche Pflegezusatzversicherung ist die beste?

In unserem Vergleich unterscheiden sich die drei Pflegetagegeld-Tarife deutlich. Mit fast 31 Euro im Monat bietet die HanseMerkur den günstigsten Einstieg, zahlt jedoch ab Pflegegrad 1 nur eine reduzierte Leistung und sieht einen etwas niedrigeren maximalen Tagessatz vor.

Allianz positioniert sich mit etwa 56 Euro monatlich im Mittelfeld und kombiniert einen höheren Tagessatz mit besseren Leistungen bereits ab Pflegegrad 1 und ist unser Preis-Leistungssieger.

Die Continentale verlangt mit rund 84 Euro den höchsten Beitrag, leistet dafür aber schon frühzeitig und deutlich umfangreicher, da ab Pflegegrad 1 ein hoher Prozentsatz gezahlt wird und die volle Leistung schneller greift. Damit zeigt sich klar: Je früher und umfassender die Absicherung im Pflegefall einsetzen soll, desto höher fällt der monatliche Beitrag aus. Welcher Tarif für Sie der beste ist, hängt daher von Ihren persönlichen Bedürfnissen ab.

Kosten in der Pflege

Die Kosten für das Pflegeheim werden von der Pflegeversicherung nicht komplett übernommen, es handelt sich lediglich um einen Zuschuss. Die restlichen Kosten müssen Pflegebedürftige selbst bezahlen. Hinzu kommen die Kosten für Unterkunft (Nebenkosten) und die Mahlzeiten sowie Instandhaltungskosten, die Pflegeheime auf die Bewohner umlegen dürfen.

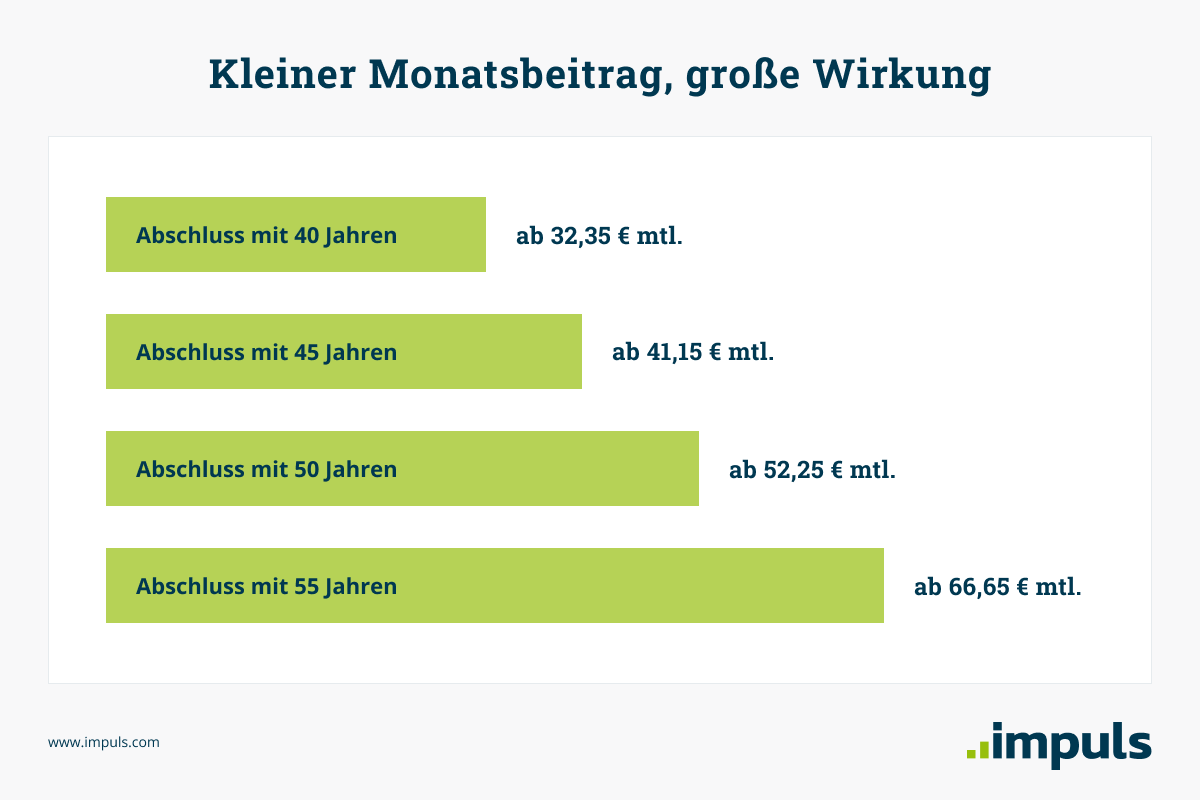

Je früher Sie starten, desto günstiger wird es

Wer schon früh eine Pflegezusatzversicherung wählt, profitiert langfristig von niedrigen Beiträgen und umfassenden Leistungen. Mit 40 Jahren zahlen Sie z.B. aktuell rund 32 € monatlich und erhalten bei Pflegegrad 4 etwa 1.200 € Unterstützung. Wer erst mit 50 einsteigt, zahlt für die gleiche Absicherung bereits über 52 € pro Monat.

* Beispielrechnung: Anbieter: HanseMerkur, monatliches Pflegegeld für ambulante, teilstationäre oder vollstationäre Pflege: 1.500 €, 10 % Leistung in Pflegegrad 1, 30 % in Grad 2, 50 % in Grad 3, 80 % in Grad 4, 100 % in Grad 5

Leistungen in der Pflegeversicherung

Darüber hinaus gibt es weitere Leistungen, die die Pflegeversicherung übernimmt:

- Entlastungsbetrag: Pflegebedürftige, die zu Hause gepflegt werden, haben Anspruch auf einen Entlastungsbetrag bis zu 131 Euro monatlich (1.572 Euro im Jahr). Dieser Anspruch gilt auch für den Pflegegrad 1. Der Entlastungsbetrag kann für verschiedene Zwecke zur Entlastung pflegender Angehöriger und zur Förderung der Selbstständigkeit und Selbstbestimmtheit der Pflegebedürftigen eingesetzt werden, zum Beispiel für die Tages- oder Nachtpflege, Kurzzeitpflege oder für Pflegedienste.

- Verhinderungspflege: Fällt ein pflegender Angehöriger wegen Urlaub oder Krankheit aus, bezahlt die Pflegeversicherung bis zu acht Wochen die Ersatzpflege (andere Pflegeperson oder ambulanter Pflegedienst). Insgesamt gibt es dafür maximal 1.685 Euro pro Jahr für die Pflegegrade 2 bis 5.

- Kurzzeitpflege im Pflegeheim: Eine weitere Möglichkeit, wenn die private Pflegeperson ausfällt, ist die kurzzeitige Unterbringung in einem Pflegeheim. Dafür übernimmt die Pflegeversicherung die Kosten für bis zu acht Wochen und bis zu 1.854 Euro pro Jahr in den Pflegegraden 2 bis 5.

- Seit Juli 2025 wurden die Beträge für Kurzzeitpflege und Verhinderungspflege zusammengefasst und liegen gemeinsam bei 3.539 Euro.

- Pflegehilfsmittel: Für Verbrauchsprodukte wie Windeln oder Einmalhandschuhe bezahlt die Pflegekasse bis zu 42 Euro pro Monat. Technische Pflegehilfsmittel wie ein Pflegebett oder Lagerungshilfen können bei der Pflegekasse beantragt werden und werden nach bestimmten Kriterien erstattet oder leihweise zur Verfügung gestellt.

- Geld für Umbaumaßnahmen: Muss die Wohnung für die Pflege Zuhause umgebaut werden, bezahlt die Pflegeversicherung dafür bis zu 4.180 Euro pro Jahr für alle Pflegegrade. Bei mehreren Pflegebedürftigen, die zusammenwohnen, bis zu 16.720 Euro.

Tipp: Weitere Infos rund um die Pflegeversicherung finden Sie im "Online-Ratgeber Pflege" des Bundesministeriums für Gesundheit.

Pflegegrade 1 bis 5: Einstufung

Wie hoch die Leistungen der Pflegeversicherung ausfallen, hängt davon ab, in welchen Pflegegrad der Pflegebedürftige eingestuft wird. Die Pflegegrade 1 bis 5 geben Auskunft, wie stark Pflegebedürftige in ihrer Selbstständigkeit beeinträchtigt sind. Dabei gilt:

- Pflegegrad 1: Geringe Beeinträchtigung der Selbstständigkeit

- Pflegegrad 2: Erhebliche Beeinträchtigung der Selbständigkeit

- Pflegegrad 3: Schwere Beeinträchtigung der Selbständigkeit

- Pflegegrad 4: Schwerste Beeinträchtigung der Selbständigkeit

- Pflegegrad 5: Schwerste Beeinträchtigung der Selbständigkeit mit besonderen Anforderungen an die pflegerische Versorgung

Um Leistungen von der Pflegeversicherung zu bekommen, müssen Sie einen Antrag stellen. Anschließend wird ein Gutachten durch einen Pflegegutachter erstellt und Sie erhalten einen Pflegrad-Bescheid. Nach diesem Pflegegrad bemessen sich dann die Leistungen, die Sie von der Pflegeversicherung erhalten.

Tipp: Mehr Infos zum Thema Pflegegrade, Antragstellung und einen Pflegegradrechner finden Sie auf der Website pflege.de.

Beiträge in der Pflegeversicherung

Seit 2025 beträgt der allgemeine Beitragssatz zur gesetzlichen Pflegeversicherung 3,6 Prozent des Bruttoeinkommens. Der Arbeitgeberanteil für Eltern mit Kindern bleibt mit 1,8 Prozent (1,3 Prozent in Sachsen) stabil. Der Zuschlag für Kinderlose liegt bei 0,6 Prozent. Dadurch ergibt sich für Kinderlose ein Gesamtbeitragssatz von 4,2 Prozent. Der Arbeitnehmeranteil zur Pflegeversicherung beträgt somit in Prozent des Bruttoeinkommens für:

- Kinderlose: 2,4 Prozent

- Eltern mit einem Kind: 1,8 Prozent

- Eltern mit zwei Kindern: 1,55 Prozent

- Eltern mit drei Kindern: 1,3 Prozent

- Eltern mit vier Kindern: 1,05 Prozent

- Eltern mit fünf und mehr Kindern: 0,8 Prozent

Wie hoch ist der Beitrag zur Pflegeversicherung für Rentner im Jahr 2025?

Die Rentenversicherung beteiligt sich nicht beim Pflegebeitrag. Das heißt, Rentner zahlen den vollen Beitragssatz – seit 2025 sind das 0,2 Prozentpunkte mehr:

- Rentner ohne Kinder: 4,2 Prozent

- Rentner mit einem Kind: 3,6 Prozent

- Rentner mit zwei Kindern: 3,35 Prozent

- Rentner mit drei Kindern: 3,1 Prozent

- Rentner mit vier Kindern: 2,85 Prozent

- Rentner mit fünf Kindern: 2,6 Prozent

Private Pflegeversicherung als wichtige Ergänzung

Die Zahl der Pflegebedürftigen in Deutschland steigt seit Jahren. Ende 2023 waren knapp 5,7 Millionen Menschen auf Pflege angewiesen. Damit hat sich die Zahl gegenüber der Jahrtausendwende mehr als verdoppelt. Laut Prognose des Statistischen Bundesamts könnte sich die Anzahl der Pflegebedürftigen bis zum Jahr 2055 um weitere 37 Prozent erhöhen.

Die gesetzliche Pflegeversicherung deckt in den allermeisten Fällen nicht alle Kosten, die für die Pflege anfallen. Der Anteil, den Pflegebedürftige monatlich selbst aufbringen müssen, geht oft in die Tausende. Deshalb ist eine private Pflegeversicherung, die diese Lücke schließt, besonders wichtig.

Wichtige Vorteile einer privaten Pflegeversicherung sind zum Beispiel:

- Leistungen bereits ab Pflegegrad 1

- Pflegegeld individuell vereinbar

- Sicherung der Lebensqualität

- Möglichkeit der Pflege Zuhause, solange es geht

- Wichtige Assistance-Leistungen oft inklusive

- Günstige Einsteigertarife

- Entlastung der Angehörigen

Haben Sie Fragen zur privaten Pflegeversicherung? Unsere Experten helfen Ihnen gerne weiter und vergleichen verschiedene Angebote kostenlos für Sie. Dabei haben sie immer Ihre individuelle Lebenssituation im Blick. Vereinbaren Sie gleich Ihr kostenfreies und unverbindliches Beratungsgespräch.